01

Quarante-quatre marchés, une grille

Actions, FX majeures, métaux précieux et industriels, énergie, taux, chaque sous-jacent qui compte pour un livre dérivés, dans un écran, un schéma, un jeu de percentiles.

CrossVol Research publie des notes de thèse non-consensus sur la volatilité macro, le positionnement dérivés et les transmissions cross-asset. Chaque note part d'une observation que la sell-side a mal price, et finit là où le trade se situe vraiment.

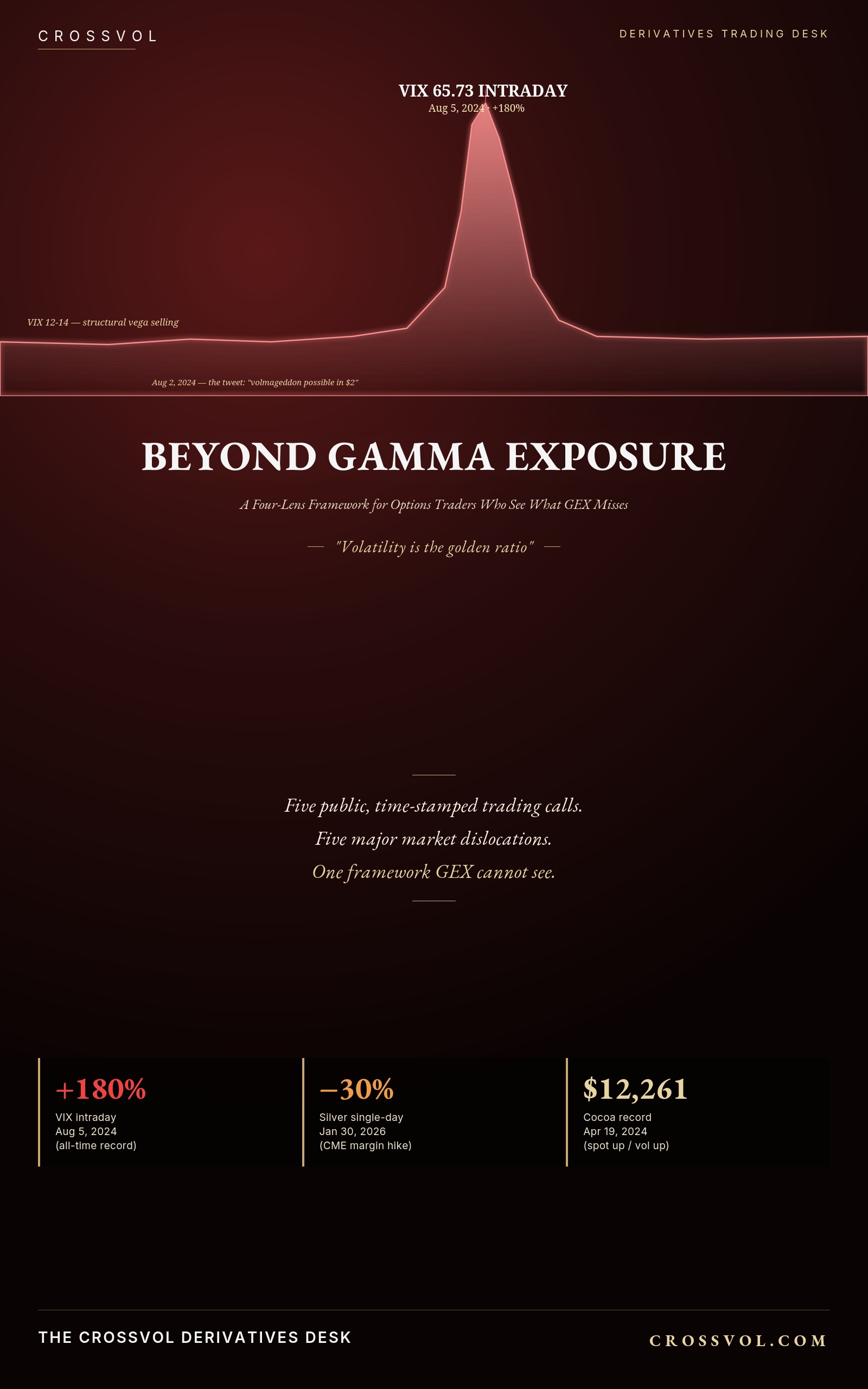

Le monde sur-lit le gamma. Il sous-lit tout le reste. Chaque dislocation majeure depuis août 2024, le volmageddon, le crash DeepSeek, le sell-off tarifs Trump, le squeeze silver, n’a pas été anticipée par le Gamma seul, mais par la lentille que tout le monde avait cessé de regarder. CrossVol existe pour rendre cette lentille permanente, routinière, accessible.

Les capacités qu’un desk dérivés a réellement besoin en production. Pas une liste de features, une routine quotidienne qui tourne.

Actions, FX majeures, métaux précieux et industriels, énergie, taux, chaque sous-jacent qui compte pour un livre dérivés, dans un écran, un schéma, un jeu de percentiles.

Chaque métrique est back-testée sur cinq ans de données. Aucune valeur brute sans son percentile 1 jour, 1 mois, 1 an. Chaque lecture ancrée dans le contexte de régime.

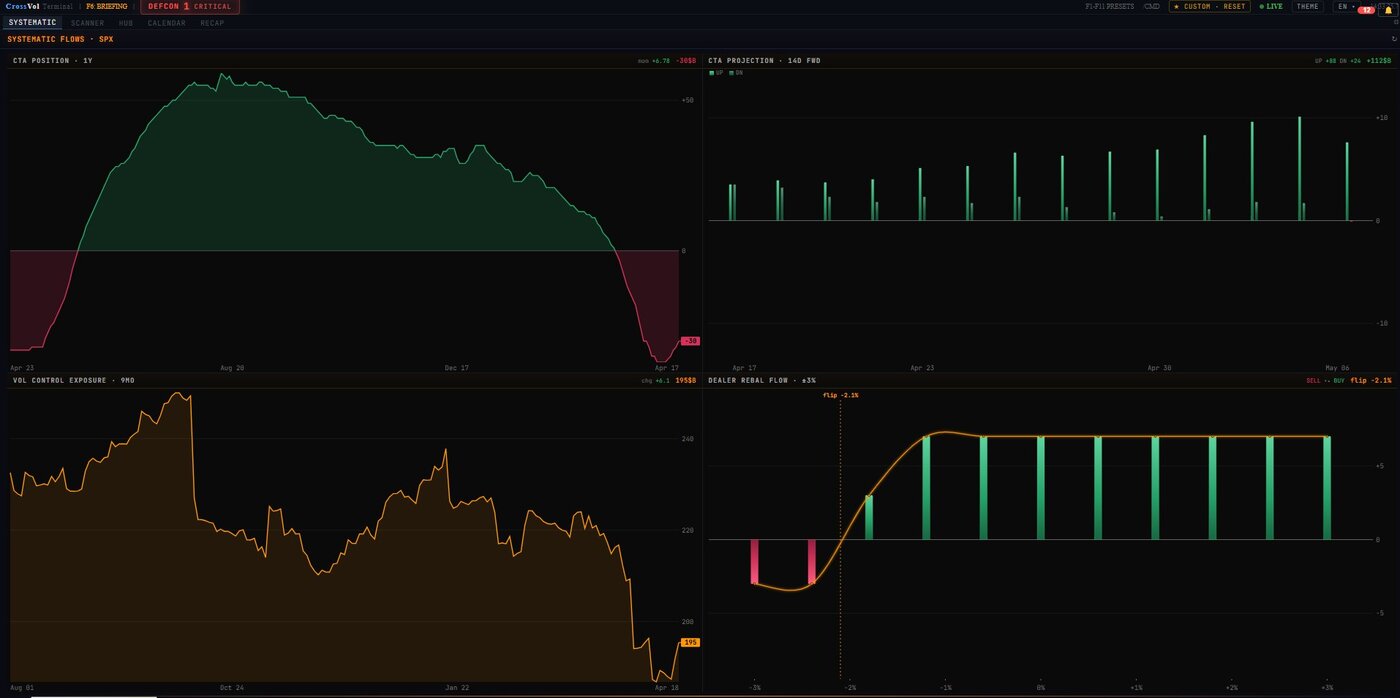

CrossVol surveille les quatre lentilles simultanément. Quand trois sur quatre franchissent leur seuil dans la même séance, l’alerte tombe avant que le mouvement ne se matérialise sur le graphique.

Lease rates, inventaires LME et COMEX, calendar spreads, régimes contango. La couche non-options qui anticipe les dislocations commodities plusieurs semaines avant.

Chaque matin, le framework appliqué au régime du moment. Pas une newsletter générique. La même routine que le desk exécute en interne, publiée, datée, signée.

Pas de biais de survie. Chaque call du desk est publié sur X avant le mouvement, horodaté, jamais édité. Le track record est auditable, par n’importe qui, à tout moment.

Où se tiennent les market makers. D’où vient l’aimantation du spot.

Agrégation options listées. Flip-zones, murs, décroissance charm. La lentille que regarde le retail, celle qui rate les flux OTC structurés.

Qui est court volatilité. Où commence un débouclage.

Fonds income, autocalls, flux ETP agrégés en une seule lecture. Divergence VVIX/VIX comme sonnette d’alarme. Trois des cinq dislocations depuis août 2024 ont commencé là.

Ce que le marché paie pour le upside contre le downside.

La jauge peur-cupidité que le prix met plusieurs jours à rattraper. Skew 25-delta sur equities, FX, commodities, le langage cross-asset du changement de régime.

Comment le stress se répartit dans le temps.

Courbe VIX, lease rates, calendar spreads, inventaires physiques. La lentille la plus lente, la plus fiable quand elle cesse de bouger.

Chaque écran existe parce qu’un trade réel, daté publiquement, en avait besoin. Pas de widget pour faire joli.

Vega dealer agrégé sur options listées, variance swaps, produits structurés et flux ETP. Quand VVIX/VIX franchit sa moyenne 30 jours de deux écarts-types, vous avez deux à trois semaines pour vous positionner avant que la compression ne se relâche.

Lease rates LBMA, inventaires LME, calendar spreads, Risk Reversal options listées, quatre signaux, un score composite. Le 2 février 2026, trois jours avant que le silver ne perde 30 %, le score était à 87 sur 100.

RR 25-delta USD/JPY, pente term-structure VIX, MOVE Index alignés dans une seule grille. Quand les trois basculent dans la même séance, le framework signale 73 % de probabilité directionnelle sur le backtest des deux dernières années.

CrossVol ne remplace pas votre plateforme. Il tisse une lecture cohérente à travers la journée, de l’ouverture asiatique à la clôture US, et vous remet une grille unique à chaque transition.

Séance asiatique digérée. Divergence VVIX/VIX, mouvement MOVE Index, basculements RR FX. Le brief arrive dans votre boîte.

Position autocalls SX5E, RR Bund vs US10Y, publication inventaire cuivre LME. Pont entre séance EU et US.

Flip-zone gamma SPX, positionnement dealer NDX, pente term-structure VIX. La lecture quatre lentilles au moment où le volume afflue.

P&L du jour, log des franchissements de seuils, watchlist pour la prochaine séance. Score de confluence mis à jour sur chaque sous-jacent couvert.

Trois cent vingt pages. Neuf chapitres. Cinq war stories datées démontées et reconstruites à travers les quatre lentilles, le spike VIX du 5 août 2024, le crash DeepSeek du 27 janvier 2025, le sell-off tarifs Trump du 8 avril 2025, le squeeze silver du 5 février 2026, le call dispersion 2025.

Écrit pour les professionnels de desk qui veulent un langage cohérent à travers les classes d’actifs, et pour les traders indépendants sérieux prêts à arrêter de lire la seule lentille que tout le monde regarde.

Disponible maintenant sur Amazon — édition anglaise. Autres langues en cours de déploiement (ES · DE · IT · NL · PL · SV · PT · AR · JA · ZH · HI · KO · RU · ID · VI).

Le livre lives free in its sample form. Le terminal pays for the data, the percentiles, the daily routine.

Lisez le framework. Suivez les calls publics.

Les quatre lentilles sur les sous-jacents qui comptent.

Live data, API, intégration équipe.

Pas de publicité. Pas de dark pattern. Pas de revente de données. Annulation en un clic.

Une lecture de régime par jour. Écrite par le desk, appliquée aux quatre lentilles, livrée avant l’ouverture européenne. Gratuit les trente premiers jours, sans carte bancaire.

Utilisé par des traders en multi-strategy, en prop desks, et en family offices. Désinscription en un clic.

« Quand la corrélation spot-vol s’inverse, ne discutez pas. Fermez vos positions. Regardez. Apprenez. »

Lausanne · 6 septembre 2011 · La leçon qui a construit le framework